Com o ano de 2022 a chegar ao fim, há alterações que estão previstas desde 2019 (Decreto-Lei n.º28/2019, de 15 de fevereiro) prestes a entrar em vigor no âmbito da faturação. Embora algumas das medidas já estejam a ser aplicadas, como é o caso da presença do QR Code nos documentos fiscalmente relevantes, há alterações que a sua empresa tem de fazer o mais breve possível, pois estas são obrigatórias a partir do dia 1 de janeiro de 2023.

Caso a sua empresa ainda não esteja a par das obrigações que entram em vigor no próximo ano, de seguida, explicamos o que deve tratar o mais rápido possível para não começar o ano em incumprimento ou a pagar coimas.

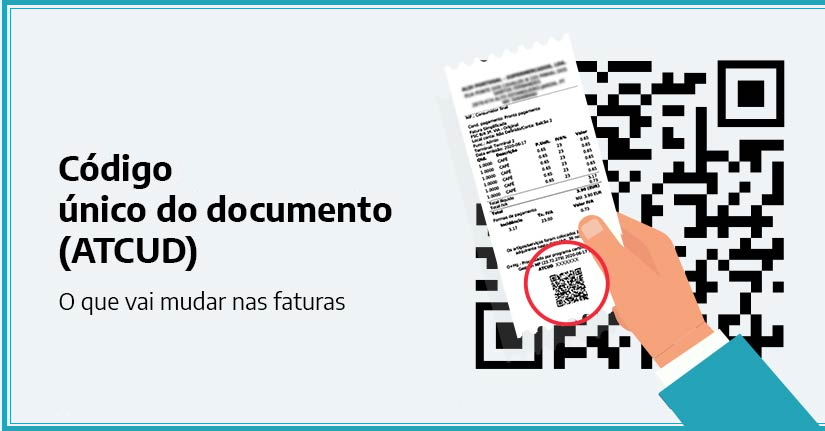

ATCUD NAS FATURAS E COMUNICAÇÃO DAS SÉRIES DE DOCUMENTOS À AT

Como referimos, desde a publicação do Decreto-Lei n.º28/2019, o Governo estabeleceu novas regras para o processamento de faturas e de outros documentos fiscalmente relevantes. Embora estas alterações estivessem previstas entrar em vigor em 2021, a pandemia veio agravar a situação de muitas empresas. Logo, o Governo decidiu flexibilizar os prazos para a implementação das novas regras na faturação.

Dentro destas regras, destacavam-se três alterações em todos os documentos com relevância fiscal:

- A apresentação do Código QR nos documentos;

- A indicação do Código único de Documento, designado de ATCUD;

- E a obrigatoriedade de comunicar à Autoridade Tributária e Aduaneira as séries dos documentos.

Embora a maioria das medidas tenham sido prorrogadas até ao dia 31 de dezembro de 2022, a apresentação do Código QR nos documentos fiscalmente relevantes entrou em vigor no início deste ano.

Mas a apresentação do ATCUD e comunicação obrigatória das séries de documentos ficou suspensa em 2022, mas está prestes a entrar em vigor no dia 1 de janeiro de 2023.

Caso ainda não conheça estas obrigações, passamos a explicar. O ATCUD não é nada mais que um código único de validação que permite identificar cada um dos documentos de faturação.

O Código Único de Documento é composto pela junção do código de validação da série de faturação com o número sequencial do documento.

A questão é que para ter este código, a AT tem de atribuir-lhe o código de validação da série de faturação. Assim, a sua empresa precisa, obrigatoriamente, de comunicar à AT as séries de faturação que vai usar em 2023. Só após esta comunicação é que receberá o código de validação que compõe o ATCUD.

FATURAS ELETRÓNICAS SÓ COM ASSINATURA DIGITAL QUALIFICADAS

A partir do dia 1 de janeiro de 2023 todas as faturas em PDF são legalmente obrigadas a conter a utilização de uma assinatura digital qualificada. Neste caso, é importante que a sua empresa adquira um software de faturação que cumpra todos os requisitos legais para a emissão de faturas eletrónicas onde constem as assinaturas qualificadas. Esta regra aplica-se à faturação realizada a empresas, entidades públicas e consumidores finais.

Tenha atenção, uma vez que todas as faturas eletrónicas devem conter os seguintes elementos:

- Certificado e assinatura digital qualificada em nome da empresa emitente;

- A empresa deve estar devidamente identificada em todos os documentos emitidos;

- Ter a denominação detalhada dos bens e serviços que foram prestados;

- Conter o preço líquido e o valor dos impostos na fatura;

- Todas as faturas devem conter a data e estarem numeradas sequencialmente.

A novas regras aplicam-se a todas as faturas e documentos fiscalmente relevantes que sejam emitidos em formatos PDF ou XML, enviados por qualquer via eletrónica. Além disso, todos os documentos de faturação devem ter certificado e assinatura no nome da própria empresa e nunca em nome de terceiros.

Outro ponto a salientar sobre este assunto, é que em 2022, as micro, pequenas e grandes empresas (PMEs) não estavam obrigadas a emitir faturas eletrónicas nos contratos públicos. Esta obrigação está associada ao Decreto-Lei n.º14-A/2020, onde constam as obrigações relativas ao processamento de faturas, incluindo nos contratos públicos.

Nos Organismos Públicos, esta obrigatoriedade já se encontra em vigor desde o dia 18 de abril de 2020. Nas grandes empresas, onde existem mais de 250 funcionários ou onde o volume de faturação é superior a 50 Milhões de euros, a faturação eletrónica deve cumprir as novas regras desde o dia 1 de janeiro de 2021.

Só as PMEs, microempresas e outras entidades públicas que funcionam enquanto entidades cocontratantes é que viram esta obrigatoriedade adiada até ao dia 31 de dezembro de 2022. A partir do dia 1 de 2023, estas empresas deverão assegurar o cumprimento das novas regras através de softwares devidamente certificados.

OUTRAS MEDIDAS QUE ENTRAM EM VIGOR NO DIA 1 DE JANEIRO DE 2023

Embora nem todas as medidas estejam associadas ao processo de faturação, as empresas devem estar bem informadas sobre as novas regras que entram em vigor no início de 2023. Caso a sua empresa desconheça as novas obrigações, aconselhamos a informar-se sobre:

- Comunicação à AT dos inventários relativos a 2022, com a inclusão da valorização das existências. Esta obrigação entra em vigor no final do mês de janeiro de 2023.

- A comunicação automática de faturas deve passar a conter os novos códigos que justificam a isenção de IVA.

Além destas medidas, deve estar atento aos novos serviços que a AT vai disponibilizar em janeiro de 2023. A partir do próximo ano, será possível comunicar documentos de faturação e adiantamentos de clientes, os estados dos documentos (normal, faturado e anulado), recibos de IVA de caixa e “working documents”.

Fonte: mmc.pt